Шығыс екпіні бар арзан ақша

26.06.2026 10:00

Шығыс екпіні бар арзан ақша

Қытайдың дефляцияға қарсы көпжылдық күресі Қазақстан үшін рекордтық арзан қаржыландыруға айналды – және бұл әлемдік күштің жаңа геометриясы туралы не айтады

2026 жылдың мамыр айының соңында Бейжіңде бес жыл бұрын қаржылық есепте қате болып көрінетін нәрсе орын алды. Қазақстан Республикасы – Орталық Азияның аса ірі экономикасы, – қытайлық нарықта жылдық 1,9% мөлшерлемесімен 3,4 миллиард юаньға, яғни шамамен 500 миллион долларға үш жылдық облигациялар орналастырды. Мұндай мөлшерлемелермен әдетте AA деңгейіндегі несиелік рейтингтері бар елдер айналысады. Өтінімдер кітабы екі есе толтырылды.

Астананың қалай несиелік рейтингі ұсынғаннан гөрі арзанырақ ала алғанын түсіну үшін тек Қазақстанға ғана қарамау керек. Қытайға және соңғы бес жылда қытай экономикасына не болғанын қарау керек.

Бір нәрсе бұзылған жыл

Бұрылыс 2021 жылы болды. Бұған дейін Қытай экономикасында жылжымайтын мүлік нарығы, технологиялық сектор, тұтыну секторы және экспорттық индустриялар өте мықты өсті. 2021 жылы технологиялық сектор, тұтынушылық және жылжымайтын мүлік нарығы бір уақытта қатты соққы алды.

Алдымен технологиялық чемпиондар соққыға жығылды. Рекордтық IPO Ant Group- тың кенеттен тоқтап қалуынан және Alibaba-ға қарсы монополияға қарсы тергеуден басталған реттеуші қысым онлайн білім беруден бастап бейне ойын индустриясына дейін бүкіл секторға тез тарады. Жақында ғана қытайлық интернетті жаңа экономиканың көрмесі деп санаған инвесторлар одан шыға бастады, ал технологиялық алпауыттардың бағалары шашыла бастады.

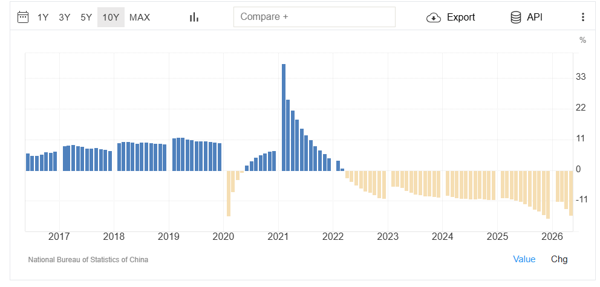

Бірден дерлік екінші, әлдеқайда терең жарықшақ – жылжымайтын мүлік нарығы құлдырай бастады. Ондаған жылдар бойы тұрғын үй қытайлық үй шаруашылықтары үшін үнемдеудің негізгі әдісі, ал құрылыс салушылар үшін қарыз өндіру машинасы болды. Билік қарыз алу ережелерін күшейткен кезде, Evergrande бастаған ірі девелоперлер дефолт алдында тұрды. Жылдар бойы үрленген көпіршік баяу, ауыр және көпшілік алдында кішірейе бастады.

Әсер қаржылық емес психологиялық болып шықты. Әл-ауқаты пәтердің құнына байланысты болған қытайлық тұтынушы ұрпақ сатысында алғаш рет өзін кедей сезінді. Сенімділік төмендеді, жинақ мөлшерлемесі өсті, шығындар қысқарды. Автокөлік сатылымы құлдырап, ұзақ мерзімді тауарларға бір реттік көмекқаржылардың әсері тез сөне бастады. Жоғары қарқынға үйренген экономика таныс емес күйге түсті: көкжиекте дефляция – өсу емес, бағаның төмендеуі пайда болды. Көптеген елдер үшін бұл экзотикалық болып көрінеді; ал қарызға белшесінен батқан экономика үшін бұл қауіпті диагноз болды, өйткені бағалар төмендеген кезде қарыздың нақты ауырлығы артады.

Пекин арналарды ашады

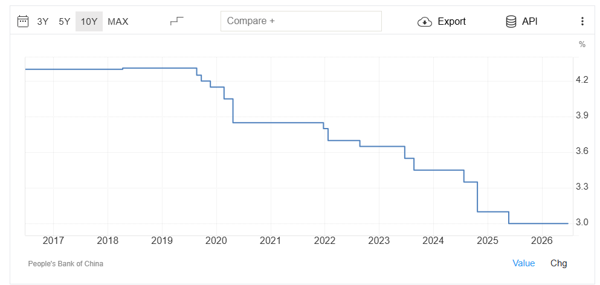

Биліктің жауабы бағыт бойынша болжамды, бірақ ауқымы жағынан әсерлі болды. Пань Гуншэн басқарған Қытай Халық банкі соңғы екі жылда экономиканы арзан өтімділікпен толтырып, саясатты дәйекті түрде жұмсартып келеді.

Қытай – жылжымайтын мүлікке инвестиция

Логика қарапайым: егер сенімділік өздігінен оралмаса, ақшаны мүмкіндігінше арзан ету керек. Ағымдағы бесжылдықта қытайлық орталық банк жүйеге шамамен жеті триллион юань ұзақ мерзімді өтімділікті босатып, банктер үшін міндетті резервтер нормасын тоғыз рет төмендетті. 2025 жылдың мамырында жарияланған он шарадан тұратын пакет шарықтау шегі болды: жеті күндік операциялар бойынша негізгі мөлшерлеменің төмендеуі, триллион юаньға жуық резервтік талаптардың кезекті қысқаруы, жүздеген миллиардқа тұтынуды несиелеу және технологиялық сектордың мақсатты бағдарламалары, ипотеканың арзандауы. 2026 жылдың басында реттеуші әрі қарайғы қадамдар үшін кеңістік әлі де бар екенін ұғындырды.

Бұл көпжылдық жұмсақтықтың нәтижесі – қолдануды іздеген юаньдар мұхиты және тарихи минимумға дейін ығыстырылған Қытай ішіндегі пайыздық мөлшерлемелер. Аспан асты еліндегі ақша ешқашан болмағандай арзандай түсті. Мәселе олардың қайда ағып жатқанында ғана болды.

Дефляциядан шығатын үш есік

Негізінде, Қытайдың арзан бағалар мен жоғары қарыздар тұзағынан шығудың үш жолы бар: өнімділікті арттыру үшін инновацияларды ынталандыру, жинақталған қарыздарды қайта құрылымдау және сыртқы нарықтарға кеңею. Дәл үшінші есік көршілер үшін ең кең және маңызды болды.

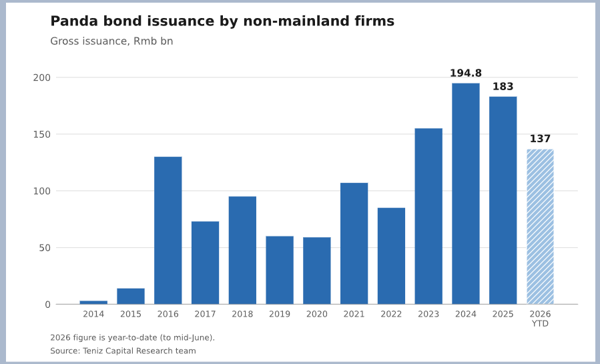

Ішкі сұраныс бір орында тұрып қалған кезде қытайлық компаниялар барған сайын белсенді түрде сыртқа шығады: зауыттар салады, жабдықтар жеткізеді, жобалар капиталына кіреді, сауда ағындарын несиелейді - және мұны юаньмен жасайды жиілетеді. Мұнымен қатар, Бейжің бір сарындап қаржылық инфрақұрылымды өз валютасымен құрады. CIPS трансшекаралық төлемдер жүйесі - Қытайдың батыстық клирингке берген жауабы - 2025 жылға қарай екі жүзге жуық тікелей қатысушыларды және бір жарым мыңнан астам делдал банктерді байланыстырып, 120-дан астам елді қамтыды; жылдық операциялар көлемі 180 триллион юаньнан асты. Бұған облигациялардың екі нарығы, яғни шетелдіктер Қытай ішінде іске қосқан «панда-бондтар» және оффшорлық Гонконгта орналастырылған «дим-сам» қосылды. Екеуі де шетелдік мемлекеттер мен компанияларға тікелей юаньмен қарыз алуға мүмкіндік береді.

Қытай Орталық Банкінің базалық мөлшерлемесі

Басқаша айтқанда, Қытай тек тауарларды ғана экспорттамайды. Ол капиталды, инженерлік құзыреттілікті және меншікті валютаны экспорттайды. Және оған осының бәрін қабылдауға дайын елдер қажет.

Қазақстан өте қолайлы

Қазақстан бұл қисынға мінсіз сәйкес келеді. Жалпы шекара, бай шикізат базасы, Қытай мен Еуропа арасындағы көлік дәліздері, металлургия, энергетика, агро қайта өңдеу – бұл қытай капиталы үшін ыңғайлы және түсінікті алаң. Қытайдың қазірдің өзінде елдің ең ірі сауда серіктесі болғаны кездейсоқ емес: тауар айналымы 30 миллиард доллардан асты, ал Қазақстанның сыртқы саудасындағы ҚХР үлесі үштен бір бөлікке жақындап келеді.

Бұл бұрылысты жерден оңай көруге болады. Жамбыл облысында шамамен 1,5 миллиард доллар инвестициясы бар Fufeng тобының жүгеріні терең өңдеу зауыты салынуда. Атырау облысында полиэтилен өндіру жобасына Sinopec шамамен 7,4 миллиард доллармен қатысады. Ал Абай облысында 1,5 миллиард долларлық мыс балқыту зауытының құрылысы туралы келісімге қол қойылды, онда қытайлық компаниялар жобалау, жабдықтар мен құрылыс жұмыстарына жауапты – және оны юаньмен облигациялар шығару арқылы қаржыландыру жоспарлануда. Қытай капиталы тауарлардың қарапайым экспортынан Қазақстан жерінде қосылған құны жоғары өнеркәсіптік жобаларға ауысуда.

Бұл қарым-қатынаста Қазақстан сұраушы ретінде емес, ұсынатын нәрсесі бар серіктес ретінде әрекет ететінін түсіну маңызды. Бұл Орталық Азияның ең ірі экономикасы және барлық көршілердің, соның ішінде бұрынғы КСРО мемлекеттерінің ішінде жан басына шаққандағы ЖІӨ-і ең жоғары ел. Оның жер қойнауы әлемнің ең мықты ойыншылары үшін бұрыннан ашылған: ең ірі мұнай кен орындары — Теңіз, Қашаған, Қарашығанақ — ондаған жылдар бойы америкалық және еуропалық мейджорлармен бірге игеріліп келеді және бұл батыс капиталы елде қалады. Бұл ретте Қазақстан санкцияларға ұшырамайды, Nvidia чиптерінен бастап өнеркәсіптік жабдыққа дейінгі озық технологияларға тікелей қолжетімділік сақталады және өңірлік технологиялық және энергетикалық хабқа айнала отырып, ақпарат орталықтарын белсенді құрады. Дәл сондықтан ел бірден Вашингтонмен, Мәскеумен және Бейжіңмен тең дәрежеде бизнес жүргізуге қабілетті: мұнда көп векторлық ұран емес, нақты келіссөздер күші.

Бірақ қаржы арнасы шын мәнісінде жаңадан болды. Толық емес жыл ішінде Қазақстан басқа елдерге жылдар қажет болатын жолдан өтті.

Юаньмен баспалдақ

2025 жылдың қыркүйегінде Қазақстанның Даму банкі юань нарығына бірінші болып 3,35%-бен 2 миллиард юаньға қағаздар орналастырды. Бір айдан кейін «ҚазМұнайГаз» дебют жасады: ұлттық мұнай-газ компаниясы 2,95% купонмен бес жылға 1,25 миллиард юань қарыз алып, өзі үшін рекордтық төмен кірістілік пен азиялық инвесторлардың жаңа пулына қол жеткізді. 2026 жылдың көктемінде «Самұрық-Қазына» қоры Қазақстан және бүкіл Орталық Азия тарихындағы алғашқы «панда-облигацияларды» - 2,18%-бен 3 миллиард юаньды орналастырды. Ал мамыр айында Қаржы министрлігі өзінің сол 1,9%-дық егеменді шығарылымымен осы сериядағы нүктені қойды.

Бір жәйтқа назар аударыңыз: әрбір шығарылым сайын мөлшерлемелер төмендеді. Нарық қазақстандық тәуекелмен біртіндеп танысып, оны арзанырақ бағалады. Әрбір келесі орналастыру алдыңғы орналастырылған сенімге сүйенді - және бұл тізбектіліктің өзіндік сұлулығы бар. Алдымен даму институты, сосын ұлттық компания, сосын егеменді қор, сосын мемлекеттің өзі: қазақстандық тәуекелдің төрт деңгейі басқа эмитенттер де көтеріле алатын ұқыпты баспалдаққа тұрғызылды.

Неліктен қазақстандық қарыз алушыға юань керек

Teniz Capital сарапшылары өздерінің шолуларында атап өткендей, бұл мәмілелердің құндылығы олардың номиналды көлемінен кеңірек. Жалпы алғанда, төрт шығарылым – он миллиард юаньнан азырақ – елдің долларлық, еуролық және теңгелік қарызы аясында қарапайым көрінеді. Бірақ олар алғаш рет юань нарығында қазақстандық тәуекелдің тұтас «баспалдағын» тұрғызды және сол арқылы болашақ орналастырулар құрылатын іргетас құрды.

Юань қарызының экономикалық мәні әсіресе жобаның «қытайлық құраушы» бар жерінде айқын көрінеді. Егер зауыт қытайлық жабдықта, қытайлық мердігерлердің күшімен салынып, содан кейін өнімдер Қытайға экспортталса, онда қарызға юаньмен қызмет көрсету қисынды болады: шығындар мен міндеттемелер бір валютада болады, ал валюталық тәуекел төмендейді.

Сарапшылары бұл құрылымдық өзгерісті алғашқылардың бірі болып дербес инвестициялық тақырып ретінде сипаттаған және өзі үшінші тарап бақылаушысы болып қала бермейтін Teniz Capital фирмасы елдің ең ірі эмитенттері сияқты юань құралдарымен жұмыс істейді, өз шығарылымдарын нарыққа өзінің қатысуымен тексереді. Бұл – зерттеу көзқарасы мен практикалық тәжірибе бір-бірін күшейтетін жағдай.

Жаңа күш геометриясы

Қаржы техникасының артында әлдеқайда ірі сюжет – әсер ету картасы қалай өзгеретіні туралы жатыр.

Америка Құрама Штаттары Таяу Шығыста әскери компаниялар жүргізіп, жақын көршілері Канадамен және Мексикамен баж туралы дауласып жатқанда, Қытай түбегейлі өзгеше іспен айналысуда. Ол сенім қалыптастырады. Танктермен және санкциялармен емес, зауыттармен, несиелік желілермен, жалпы жобалармен және арзан ақшамен. Бұл оның ең қолданбалы көрінісіндегі «жұмсақ күш» болып табылады: көршілес ел қолжетімді қаржыландыруды, жұмыс орындарын және инфрақұрылымды алады – және қытай экономикасының орбитасына барған сайын сәйкес болып келеді. Капитал риторикаға қарағанда сенімді болып шығады.

Бұл стратегияның маңызды ерекшелігі бар: ол электораттық циклдарға емес, ондаған жылдарға арналған. Қытай серіктестерінен жедел саяси таңдауды сирек талап етеді және ақшаны ешқашан идеологиялық жағдайлармен жабдықтамайды. Ол дамушы экономикаларға дәл қазір қажет нәрсені ұсынады – капитал, технологиялар, өтім нарықтарына қолжетімділік – және өзара пайда тараптарды кез келген декларациядан гөрі қатаңдау байланыстыруын шыдамдылықпен күтеді. Көршілер үшін бұл Бейжіңді болжамды және белгілі бір мағынада ыңғайлы контрагент етеді: оның мүдделерінің логикасын түсіну арқылы онымен ұзақ уақыт жоспарлауға болады. Дәл осы болжамдылық, әмиянның өлшемі емес, қытайлық жұмсақ күштің шыдамды, прагматикалық және сондықтан ерекше сенімді негізгі ресурсы болып табылады.

Дәл осындай ауысым шикізат пен инфрақұрылымнан тыс көрінеді. 2026 жылдың сәуірінде қытайлық технологиялық алпауыт Tencent - шын мәнінде суперапп үлгісін жасаған компания – шамамен жарты миллиард долларға қазақстандық Kaspi.kz-тің шамамен 3,2%-ын сатып алып, елдің финтех секторына алғаш рет кірді. Tencent үшін бұл өзбек Uzum-нан кейінгі Орталық Азияға екінші рет кіру болып табылады және логика ірі өнеркәсіптік мәмілелермен: өсіп келе жатқан нарықта табысты аймақтық көшбасшыны табумен және оған алдағы жылдарға ендірумен бірдей. Қытай капиталы Kaspi-ге жалғыз емес, америкалық институционалдық инвесторлармен және университеттік эндаументтермен бірге кірді - компанияның өзі Nasdaq-та жария болып қалды. Бейжіңнің дамушы нарықтарда, атап айтқанда, Қазақстанда өсіп келе жатқан қатысуы батыстық ойыншыларды ығыстырып қана қоймай, олармен бір қатарға тұрды - дәл осы мағынада Қазақстан сияқты елдер үшін пайдалы болады.

Панда бондтар шығару материктік емес Қытайдан шыққан компания

Қазақстан үшін бұл жерде аңғалдық та, біржақты тәуелділік те жоқ. Юань долларды да, еуроны да, теңгені де алмастырмайды - ол тағы бір арнаны, елдің дәстүрлі көпвекторлы саясатына тағы бір тірек қосады. Бірақ қозғалыс бағыты айқын. Бір супер держава қақтығыс арқылы күшті көбірек көрсететін әлемде екіншісі оны капитал арқылы жобалайды. Орталық Азиядан Оңтүстік-Шығысқа дейінгі шағын экономикалар ультиматуммен емес, құрылыс алаңымен келгендерге көбірек дауыс береді.

Бейжіңге оралсақ

Сол санға, яғни жылдық 1,9% мөлшерлемеге оралайық. Ол өздігінен құрғақ және техникалық болып табылады. Бірақ оның артында дәуірдің тұтас логикасы жатыр. Қытай өзінің дефляциясымен күре отырып, ақшаны арзан етіп, оны сыртқа бағыттады. Жылдар бойы тәртіпті қарыз алушының беделін қалыптастырған Қазақстан бұл ақшаны қабылдауға дайын болды - және әлдеқайда бай елдер қызғана қарайтын шарттармен қабылдады.

Егер бұл желі жалғаса берсе, ал әзірге бәрі дәл осыны көрсетеді, юань Қазақстан үшін сауда есеп айырысуларының, жобалық қаржыландырудың және ұзақ мерзімді қарыздардың жұмыс валютасына айналуы мүмкін. Әдеттегі валюталардың орнына емес, олармен бірге. Құрлықтың арғы жағындағы жарылған көпіршіктен басталған оқиға Астана үшін күтпеген жерден жаңа қаржылық мүмкіндікке айналды. Қазақстан оны қандай жылдамдықпен пайдаланғанына қарап, мұнда ешкім оны жіберіп алмақ емес деп пайымдауға болады.